堅実な本当の返済比率とは|住宅ローンの実態調査結果

2023/04/22

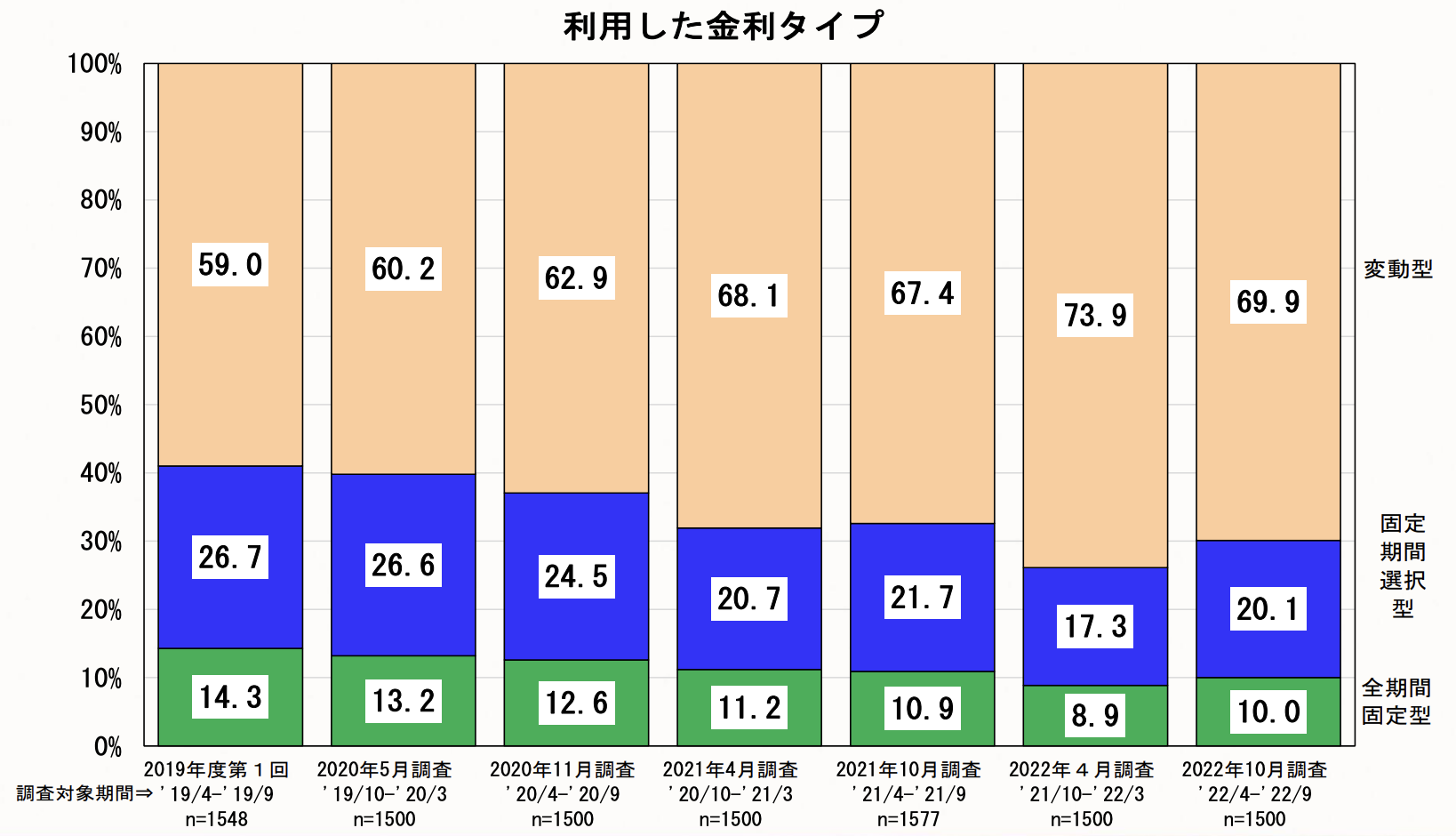

住宅金融支援機構が実施した「住宅ロー ン利用者調査(2022年10月調査)」(2023 年3月7日公表)によると、利用した金利 タイプでは「変動型」が69.9%(2022年4 月調査:73.9%)と前回調査から4ポイント 減少し、7割を下回った。

「固定期 間選択型」は20.1%(同17.3%)、「全期間 固定型」は10.0%(同8.9%)とそれぞれ増加しました。 今後1年間の住宅ローン金利見通しについて「現状よりも上昇する」との回答は 41.7%(同39.2%)となり、4割を超えました。

同調査は、2022年4月~9月に住宅ロー ン(「フラット35」含む)の借り入れをした人を対象に実施。調査実施期間は2022年10 月28日~11月8日、回答数1500件。

画像:住宅金融支援機構実態調査引用

ネット銀行の出現により最近は超低金利の住宅ローン商品が当たり前になっています

上記の表を見てもわかるように住宅ローン利用者の約7割が変動金利を利用しており、金融機関の金利争いも熾烈を極めています。

金利が安いからといって借りれる金額と返せる金額は違うことを知っておきましょう

住宅ローンの返済比率とは、月々の住宅ローンの返済額が、月々の収入に占める割合のことです。一般的に、住宅ローンの返済比率は25%以下が目安とされています。住宅ローンの返済比率が高すぎると、生活費や貯蓄などに充てる余裕がなくなり、将来的に経済的なリスクが高まります。住宅ローンを組む際には、自分の収入や支出を把握し、無理のない返済計画を立てることが重要です。

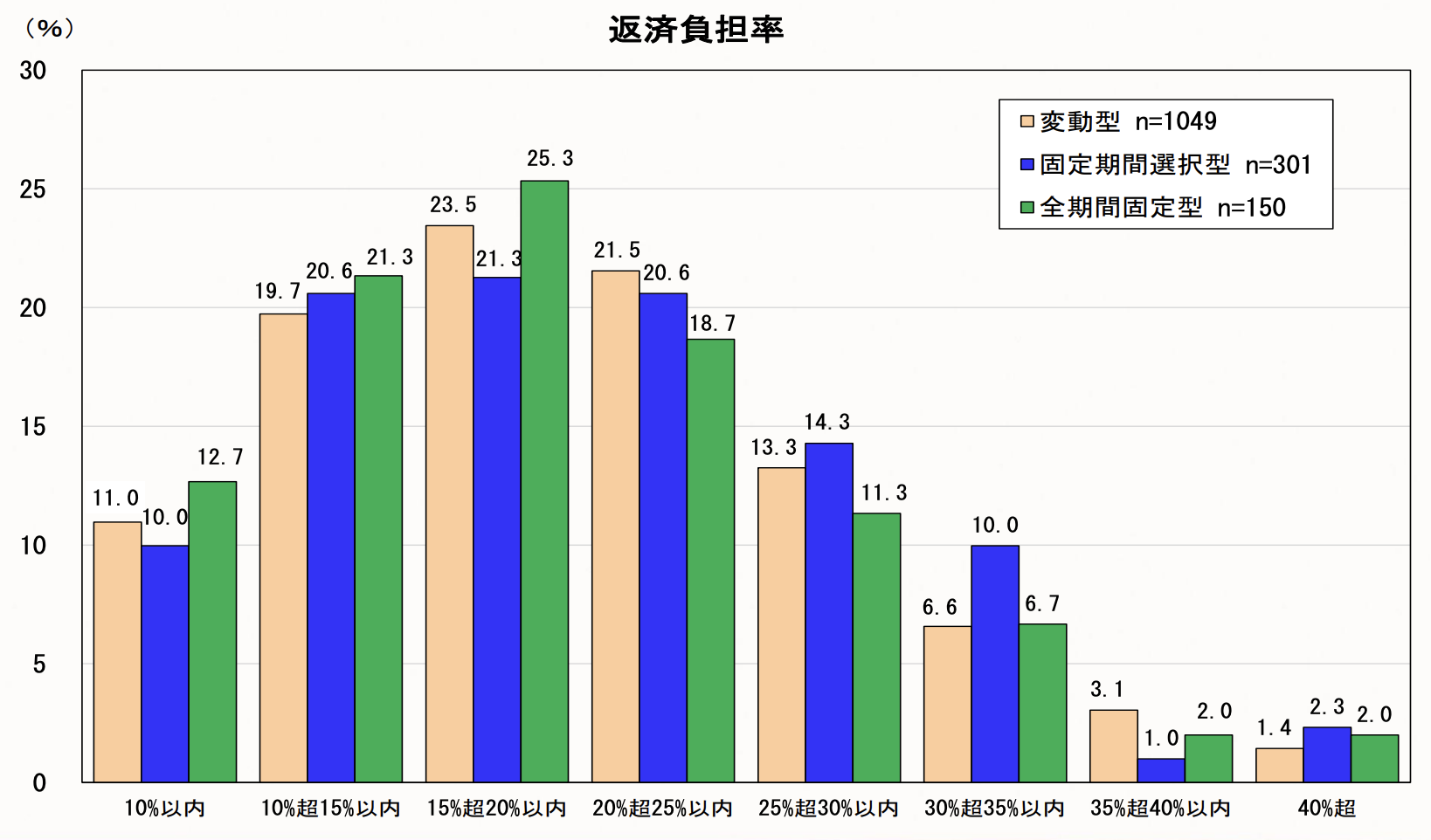

画像:住宅金融支援機構実態調査引用

実態調査の結果を見ても大半の方は返済比率25%以内で住宅ローンを利用していますが、この返済比率は年収に対しての総所得から算出されています。

総所得500万円の方の場合を例にしてみましょう

・住宅ローン借入額3500万円・金利0.4% 返済期間35年

・住宅ローンの毎月返済額が約89,317円(年間返済額約108万円)だった場合の返済比率は

108万円÷500万円✕100=21.43% となります。

しかし税金などを徴収されて現実的に手にするお金はいくらでしょう?単身の方と家族(子育て世帯)では違ってきますが夫婦+子供1人の方ですとおおよそ手取りは400万円となります。

では、手取額約400万円から返済比率を算出すると、なんと!26.79% 安心の目安とされた25%を超えてしまいます

現在の低金利がずっと続く保障はありません、日本政府の財務機関も現在の経済状況では利上げしたいけど上げれないという状況のなか、今後は少なくとも上がることを見越した返済計画をしておかないともしかしたら、「住宅ローン破綻」という最悪の状況になってしまうかもしれません。

今回は、ほんの一部ですが「本当の返済比率」を記事にしてみました。

私達も返済比率は一つの目安としますが、お客様のご家族構成や状況などを考慮したご提案をしています。

不動産取引・住宅ローンのことならいつでもお気軽にご相談ください。

----------------------------------------------------------------------

デイズプランニング株式会社

〒453-0016

愛知県名古屋市中村区竹橋町33番14−901号

電話番号 : 052-452-1533

メール:info@day-planning.com

----------------------------------------------------------------------

住宅ローンを名古屋市でサポート