任意売却とは?

ローンが払えなくなってしまったら

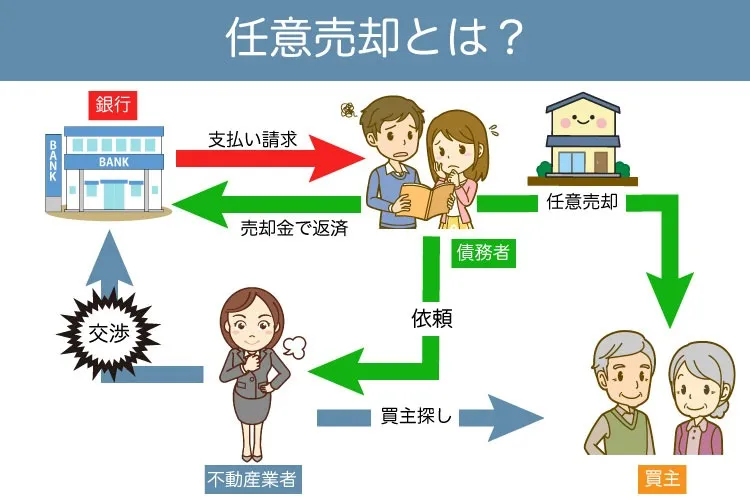

任意売却の特徴

※任意売却という仕組みをご存知でしょうか?

※住宅ローンの返済が困難になった際、金融機関(債権者)の同意を得て住宅を売却する方法です。

※金融機関との話し合いを経て、保証協会・保証会社等との債権交渉も場合によっては当社が行います。

様々な経済情勢の変化により住宅ローンの支払いが滞ってしまう場合があります。

そのまま放置していると、金融機関(債権者)はローンの一括返済を求めてきます。

それが出来ないと住宅は競売にかけられてしまいます。

競売はデメリットの方が強いです。

理由は以下で次の項目で解説しますが、

そうなる前に少しでも"高く"売るのが任意売却です。

手続きが煩雑なのと、金融機関(債権者)との交渉が必要になります。

銀行の顔も立てつつ、なるべくこちらにも利がある交渉をする必要があり、

私たち不動産業者の腕が問われる売却方法です。

※分かりやすいように住宅としていますが、土地にも適用出来ます。

任意売却と競売はどう違う?

住宅が売れる価格

※任意売却…相場相当の金額

※競売…相場の5~7割

競売と任意売却の違いは色々とありますが、

任意売却だと相場の価格で売れる可能性があります。

しかし、競売だとよくて相場価格の5~7割と言われています。

何故かというと、

競売は期間が短いのと、内見が出来ないというデメリットがあります。

いわゆるギャンブ的な要素があるので相場価格より安くなってしまいます。

また、住宅の明け渡し時期など全て裁判所で決められてしまい

こちらの要望は聞いてもらえません。

任意売却が出来る条件

任意売却で自宅を売却するには

ローンの返済を滞納する必要があります。

どれぐらいの滞納で任意売却出来るかは金融機関(債権者)によります。

2ヶ月ほどの滞納で競売の準備を始めるところや、

3ヶ月ほどならというところもあります。

※ローン中の物件を売りたいときは?

滞納してから相談すればいいのか?というとそれは違います。

その前に出来ることがあります。

相談は何回でも無料です、どうにかなってしまう前にぜひご相談ください。

任意売却のメリット4つ

相場相当の金額で売却出来る

任意売却は、相場と同じぐらいの価格で売却出来ます。

はじめの方でも書きましたが、競売だとそうは行きません。

これは大きなメリットです。

周りの人にローン滞納中であることを知られない

競売物件だとインターネット上や新聞、業界紙に掲載されます。

これらは競売中の物件として掲載され、誰でも見ることが出来ます。

しかし、任意売却だと売却のやり方は通常と変わりません。

仮に売出し中の情報を見られても、「高く売れそうだから」というように言えます。

引っ越しの時期をある程度決められる

競売になってしまうと

売却・引き渡しをする時期が裁判所によって決められてしまいます。

こちらの事情を考慮してもらえません。

任意売却は競売が始まるまでの間に売却すればいいのです。

購入者との話し合いで引き渡し日を調整出来ます。

売却時の持ち出し費用がいらない

通常、不動産を売却した際には仲介手数料や印紙代などを支払う必要があります。

任意売却の場合、これらの費用が売却費用から支払うことが認められています。

つまり、現金を用意しておく必要がありません。

任意売却のデメリット

金融事故になる恐れがある

ローンを数ヶ月滞納することになるため、金融事故になる恐れがあります。

信用情報機関に滞納情報が記録され、いわゆるブラックリスト入りする可能性があります。

任意売却するには債権者や連帯保証人の同意が必要

任意売却をするにはローンを組んだ金融機関(債権者)に交渉する必要があります。

金融機関への交渉は不動産業者が行ってもらえますが、

連帯保証人にはご自身で同意を取って頂く必要があります。

売れなければ競売になる

任意売却は通常の売却と違い、期限があります。

この期限は金融機関との交渉により決定しますが、

それまでに売れないと金融機関は競売の手続きに入ります。

一般的には3~6ヶ月です。

このあたりも不動産業者の腕が問われます。

どれだけ早く買主を見つけるかもそうですが、

金融機関(債権者)にどのぐらい待ってもらえるかというところです。

任意売却の注意点

任意売却を検討する上での注意点です。

知っていると時間やお金の節約に繋がる可能性があります。

任意売却のご相談・依頼は不動産業者へ

ローンのない不動産を売るなら、不動産業者へまず相談しに行かれるでしょう。

しかし、ローン中の場合は弁護士や司法書士へ相談に行く方がおられます。

もし、自己破産や債務整理などを検討している場合は

いいのですか、出来るだけ避けたいとお考えではないですか?

それならば不動産業者へ相談してください。

彼らは法律の専門家です。

私たち不動産業者は不動産の専門家です。

相談は何回でも無料です。

また、デイズプランニングは実を言うと

こういった交渉が得意です。

任意売却が利用出来ないケースは?

※任意売却はローンを滞納すれば必ず出来るかというとそうでない場合もあります。

金融機関同意が得られない場合

任意売却を検討していても、金融機関(債権者)が認めないケースもあります。

例えば、ローンを組んで間もない場合

銀行側がそもそも任意売却を認めていない場合が考えられます。

しかし、粘り強く交渉を行う等で認められたケースがあります。

名義人や連帯保証人の同意が得られない場合

任意売却の手続きを行うには、

名義人と連帯保証人の同意を得る必要があります。

夫婦・親との共有名義である場合、名義人が反対したり

連絡が付かずに同意が得られないと任意売却は出来ません。

ローン滞納してから、相談するのでは話がまとまらない可能性もあります。

競売まで時間がない場合

上記の名義人・連帯保証人との話し合いが中々まとまらず

滞納期間が長引いてしまうと競売まで日がなく

金融機関が任意売却に応じてもらえない可能性が高いです。

ローン残債はどうなるの?

任意売却の相談に来られた方が心配することの1つが

売却後のローンについてです。

任意売却をするぐらいなので、売却が終わって残ったローンは

今まで通りの金額で返済してねとはなりません。

最終的には、金融機関(債権者)との話し合いで決まりますが、

無理のない返済プランに抑えることも出来ます。

※競売になってしまった場合でも残債は残ります。

競売は任意売却より安くなるため、残債の額は多くなってしまいます。

よくある質問

- 任意売却をするとブラックリストにのりますか?

- 任意売却をせざるを得ない状況だとローンを滞納していることから、

ブラックリスト(信用情報機関)に載っている可能性はあります。

任意売却をすることでリストに載ることはありません。

一般的には3回の滞納で載ることが多いと言われています。

- どのぐらい費用がかかりますか?

- 費用はかかりません。

普通に売却すると仲介手数料はかかってきますが、任意売却だと

売却の費用から支払っていいことになっているためです。

また、任意売却に限らず相談は無料で受け付けております!

- 任意売却をすると、自己破産できますか?

- 出来ます。

もし、そのような状況ならば任意売却後に自己破産となるでしょう。

おせっかいですが、自己破産をしなくていい場合もあります。

当社は弁護士とも提携しているため、より詳しい相談が出来ます。

まとめ

任意売却は競売を阻止するために使う方法とも言えます。

もし、ローン返済が滞るようなら早いほど別のローンに切り替えるなどの

ことが出来ます。

しかし、どうしてもローン返済が滞ってしまい住宅の売却を視野に入れている

なら早めにご相談ください。

デイズプランニングでは弁護士、司法書士とも連携しています。

弊社代表は個人だけでなく法人の任意売却も経験しているので安心してお任せください。